企业异地迁移在实务中逐渐增多,虽然目的不一,但是遇到的税收问题是基本一样的,就是增值税和企业所得税如何处理。企业异地迁移,自然就是除地址迁移外,其他的基本保持不变,继续存续生产经营。

一、增值税的处理

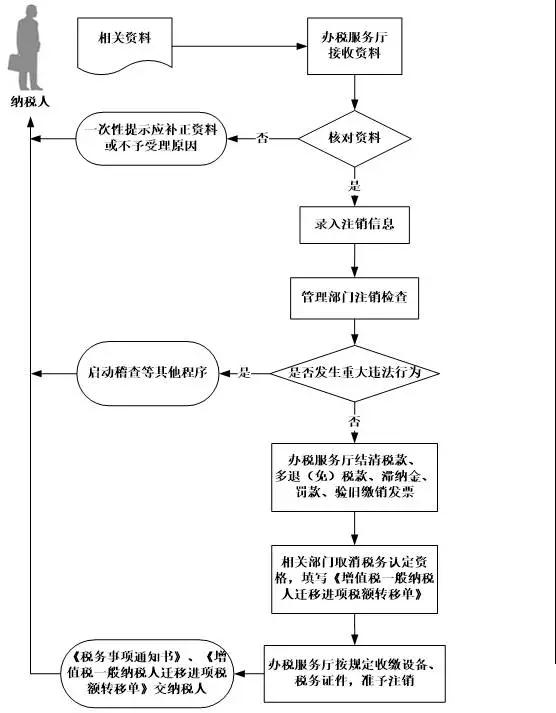

企业异地迁移,需要注销税务登记。正常注销不再存续经营的情况下,根据《财政部、国家税务总局关于增值税若干政策的通知》(财税[2005]165号)规定,一般纳税人注销时,其存货不作进项税额转出处理,其留抵税额也不予以退税。但是,作为迁移后存续经营的,则属于纳税人依然继续存在的特殊情况,有特殊的处理。

根据《国家税务总局关于一般纳税人迁移有关增值税问题的公告》(国家税务总局公告2011年第71号)规定,增值税一般纳税人因住所、经营地点变动,涉及改变税务登记机关,需要办理注销税务登记并重新办理税务登记的,在迁达地重新办理税务登记后,其增值税一般纳税人资格予以保留,办理注销税务登记前尚未抵扣的进项税额允许继续抵扣。

迁出地主管税务机关核实注销税务登记前尚未抵扣的进项税额,填写《增值税一般纳税人迁移进项税额转移单》;迁达地主管税务机关对《增值税一般纳税人迁移进项税额转移单》与纳税人报送资料进行认真核对,确认无误后允许纳税人继续申报抵扣。

因此,增值税一般纳税人异地迁移,增值税期末留底进项税额不得退税,但是可以经核实后进行存续抵扣。企业在办理过程中,一定不要忘记取得《增值税一般纳税人迁移进项税额转移单》,并到迁入地及时办理手续。

二、企业所得税的处理

根据《财政部国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号)规定,企业清算的所得税处理,是指企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,对清算所得、清算所得税、股息分配等事项的处理。笔者认为,这里可以理解,除另有规定外,企业异地迁移并存续经营不属于该清算范围。

根据《财政部、国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)规定,企业由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区),应视同企业进行清算、分配,股东重新投资成立新企业。企业发生其他法律形式简单改变的,可直接变更税务登记,除另有规定外,有关企业所得税纳税事项(包括亏损结转、税收优惠等权益和义务)由变更后企业承继,但因住所发生变化而不符合税收优惠条件的除外。笔者认为,这里可以理解,企业异地迁移,在境内企业性质不发生变化,属于简单改变,除因住所发生变化而不符合税收优惠条件的除外,其他有关企业所得税纳税事项(包括亏损结转、税收优惠等权益和义务)由企业迁移后承继。

根据当前适用的纳税规范,纳税人因住所、经营地变动涉及改变税务登记机关的,向原主管税务机关提出办理迁出。办税服务厅结清应纳税款、多退(免)的税款以及滞纳金、罚款,缴销税务登记证及副本,《发票领用簿》和其他税务证件,制作《税务事项通知书》交纳税人。相关部门取消税务资格认定,办税服务厅按规定收缴设备,并进行增值税税控系统注销。增值税一般纳税人尚未抵扣的进项税额允许继续抵扣,主管税务机关应核实填写《增值税一般纳税人迁移进项税额转移单》。

综上分析,企业在境内异地迁移,不需要进行所得税清算,但需要结清应纳税款、多退(免)的税款以及滞纳金、罚款,缴销税务登记证及副本,《发票领用簿》和其他税务证件,对于一般纳税人存在尚未抵扣的进项税额,则可以通过《增值税一般纳税人迁移进项税额转移单》由迁入地存续抵扣。